Bộ tài chính vừa ra Thông tư 133/2014/TT-BTC hướng dẫn chế độ thu, nộp, quản lý và sử dụng phí sử dụng đường bộ có Hiệu lực từ ngày 01/11/2014.

Điểm lưu ý:

- Tạm thời chưa thu phí đối với xe ô tô mang biển số nước ngoài (theo Khoản 5, Điều 2);

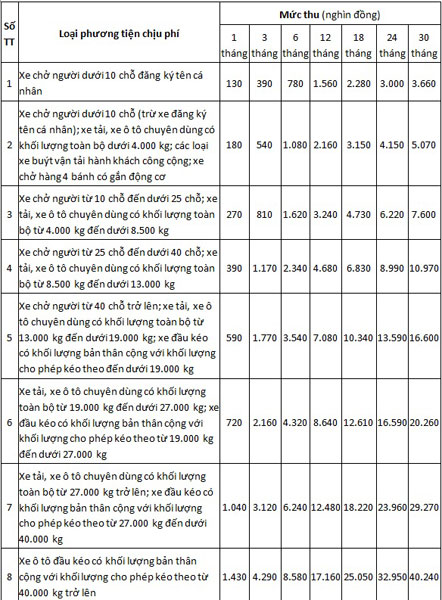

- Xe chở người dưới 10 chỗ đăng ký tên cá nhân: 130.000 đồng/tháng (xem Phụ lục 1);

- Mức phí đối với xe mô tô loại có dung tích xy lanh đến 100 cm3 tối đa 100 nghìn đồng/năm (quy định tại Thông tư 197 là từ 50 – 100 nghìn đồng/năm); loại có dung tích xy lanh trên 100 cm3 tối đa 150 nghìn đồng/năm (quy định tại Thông tư 197 là từ trên 100 – 150 nghìn đồng/năm).

Thông tư 133/2014/TT-BTC bổ sung một số điểm mới như thay đổi số nhóm phương tiện chịu thuế, và thiết lập mức thu “trần” đối với mô tô, xe máy để từ đó, từng địa phương có thể điều chỉnh và áp dụng mức thu riêng, miễn là thấp hơn mức trần này.

Đối với phí sử dụng đường bộ ôtô, Bộ Tài chính rút gọn từ 11 nhóm phương tiện xuống còn 8 nhóm, đồng thời gộp một số loại phương tiện vào nhau và bổ sung một số loại phương tiện chịu phí khác.

Chẳng hạn, xe rơ moóc có trọng lượng toàn bộ từ 13.000 kg đến dưới 19.000 kg vốn ở riêng nhóm số 5 chịu mức phí 350.000 đồng/tháng quy định tại Thông tư 197/2012/TT-BTC được gộp vào chung với xe chở người từ 40 chỗ trở lên và chịu cao hơn là 590.000 đồng/tháng.

Nhóm 2 gồm xe chở người dưới 10 chỗ ngồi không đăng ký tên cá nhân và xe tải, xe chuyên dụng tải trọng dưới 4 tấn quy định tại Thông tư 197/2012/TT-BTC dự kiến sẽ được bổ sung thêm loại phương tiện mới là xe chở hàng 4 bánh gắn động cơ 1 xi-lanh. Nhóm này chịu mức phí sử dụng đường bộ 180.000 đồng/tháng.

Bộ Tài chính bổ sung thêm loại xe ôtô đầu kéo có trọng lượng bản thân cộng với trọng lượng cho phép kéo theo từ 40 tấn trở lên.

Đối với môtô, xe máy, Bộ Tài chính đề xuất thu phí theo phương thức mới là tối đa 100.000 đồng/năm cho xe có dung tích xi-lanh đến 100 cm3 và tối đa 150.000 đồng/năm cho xe có dung tích xi-lanh trên 100 cm3.

Cho phép doanh nghiệp, hợp tác xã kinh doanh vận tải có số phí phải nộp từ 30 triệu đồng/tháng trở lên được thực hiện khai, nộp phí theo tháng. Đặc biệt, ô tô bị thu hồi Giấy chứng nhận đăng ký xe, biển số xe; xe kinh doanh vận tải thuộc các hợp tác xã, doanh nghiệp kinh doanh vận tải tạm dừng lưu hành liên tục từ 30 ngày trở lên và ô tô không tham gia giao thông, không sử dụng đường thuộc hệ thống giao thông đường bộ và ô tô dùng để sát hạch của tổ chức đào tạo dạy nghề lái xe sẽ không phải chịu phí sử dụng đường bộ.

Cụ thể:

BIỂU MỨC THU PHÍ SỬ DỤNG ĐƯỜNG BỘ

(Ban hành kèm theo Thông tư 133/2014/TT-BTC ngày 11/9/2014 của Bộ Tài Chính)

1. Mức thu phí đối với ô tô

Ghi chú:

- Mức thu của 01 tháng năm thứ 2 (từ tháng thứ 13 đến tháng thứ 24 tính từ khi đăng kiểm và nộp phí) bằng 92% mức phí của 01 tháng trong Biểu nêu trên.

- Mức thu của 01 tháng năm thứ 3 (từ tháng thứ 25 đến tháng thứ 30 tính từ khi đăng kiểm và nộp phí) bằng 85% mức phí của 01 tháng trong Biểu nêu trên.

- Thời gian tính phí theo Biểu nêu trên tính từ khi đăng kiểm xe, không bao gồm thời gian của chu kỳ đăng kiểm trước. Trường hợp chủ phương tiện chưa nộp phí của chu kỳ trước thì phải nộp bổ sung tiền phí của chu kỳ trước, số tiền phải nộp = mức thu 01 tháng x số tháng phải nộp của chu kỳ trước.

- Khối lượng toàn bộ là: Khối lượng toàn bộ cho phép tham gia giao thông ghi trên giấy chứng nhận kiểm định của phương tiện.

Mức phí đối với xe mô tô (không bao gồm xe máy điện):

Căn cứ mức thu phí đối với xe mô tô nêu trên, Hội đồng nhân dân cấp tỉnh quyết định mức thu cụ thể phù hợp với tình hình thực tế tại địa phương.